同一笔医疗费,两份保险能各报一次吗?答案看这里

弄懂意外险和百万医疗险怎么一起用,关键是要分清这两个概念:报销医疗费和给付保险金。

它们是两种完全不同的理赔方式,决定了你的两份保险是能“叠加”拿钱,还是只能“接力”报销。

同一笔医疗费,不能重复报销拿双份钱;但意外致残时,你能在报销医疗费之外,额外拿到一笔伤残赔偿金。

下面我们分情况详细说明。

情况一:意外受伤,花了不少医疗费

这是大家最常遇到的情况,比如骨折住院花了三五万,但没有构成伤残等级。

关系是:接力报销,不能叠加。

无论是意外险里的“意外医疗”责任,还是百万医疗险,它们报销的都是同一笔医疗花费。

保险有一个基本原则叫“损失补偿”,**意思是理赔总额不能超过你的实际损失。**所以,同一笔医药费不能让两家公司各报一次,你不可能通过看病赚钱。

那具体怎么操作?

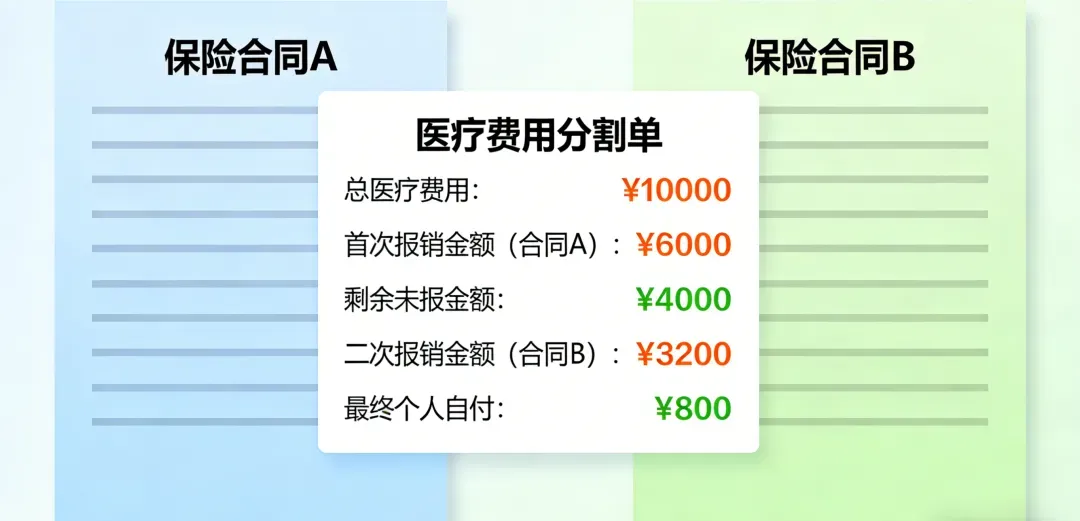

关键在于利用 “医疗费用分割单” 。

治疗结束后,你先用意外险去报销。因为它通常没有免赔额,可以先把一部分钱报回来。

意外险公司赔钱后,会给你开具一张 “医疗费用分割单” ,上面会写明总花费是多少、他们已报销了多少、还剩下多少钱没报。

你拿着这张分割单和病历资料,再去找百万医疗险报销剩下的部分。百万医疗险有1万左右的免赔额,如果剩下的钱超过了免赔额,它就会启动报销。

这样,两份保险就像接力赛跑,一棒接一棒,最终共同覆盖你的医疗费,但加起来也不会超过你的总账单。

情况二:意外导致伤残

这种情况就比较严重了,比如发生意外后,经鉴定达到了合同约定的伤残等级。

关系是:医疗费接力报销 + 伤残金额外叠加给付。

这是两份保险价值真正“1+1>1”的体现。因为此时,意外险会启动两个完全独立的保障责任:

-

**意外医疗责任:**和上面说的一样,用来报销医疗费,与百万医疗险进行“接力”。

-

**意外伤残保险金:**这是一笔定额给付的钱。只要达到伤残等级(比如最常见的十级伤残),保险公司就会按照保单约定保额的一定比例(十级为10%),一次性赔给你一笔钱。

这笔钱和医疗费完全没关系。 哪怕你医疗费只花了5万,但你的意外伤残保额是50万,达到十级伤残就能拿到5万元。

这5万元是赔给你个人的,用于补偿误工费、营养费、后期康复或生活开支。这笔钱和你用医疗费报销回来的钱,是可以叠加在一起拿到手的。

情况三:小伤小病,花费很低

比如摔倒擦伤,去门诊包扎换药,花了几百元。

关系是:通常只用一份保险就够了。

因为花费金额很小,很可能连百万医疗险的1万元免赔额都够不到,所以百万医疗险用不上。直接用意外险里的“意外医疗”去报销就可以了,方便又快捷。

记住这三条,你就完全明白了:

-

**医疗费是“接力赛”:**意外险和百万医疗险都能报销意外医疗费,但针对的是同一笔花费,需要凭“分割单”按顺序报销,总额不超过实际花费。

-

**伤残金是“额外给”:**如果意外导致伤残,意外险会额外给付一笔伤残保险金。这笔钱可以和所有报销回来的医疗费叠加,是你得到的真正额外的经济补偿。

-

**理赔顺序有讲究:**遇到需要花大钱的意外,记住这个顺序:先用意外险(意外医疗) 报销(破免除赔额),再凭分割单用百万医疗险报销剩余大额部分。这样能最大化利用你的保障。

所以,意外险和百万医疗险不仅不冲突,反而是非常好的搭档。一个像“先锋”,负责处理小额意外和伤残定额补偿;一个像“后盾”,负责覆盖巨额医疗花费。

理解了它们之间“费用报销接力,伤残给付叠加”的关系,你就能在需要时,让两份保险完美配合,为自己提供最全面的保障。